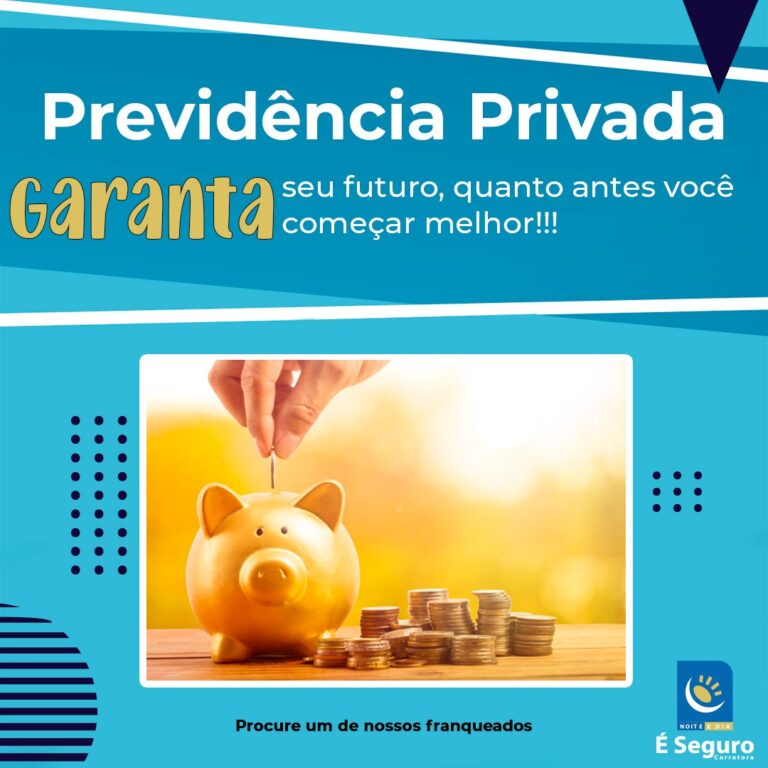

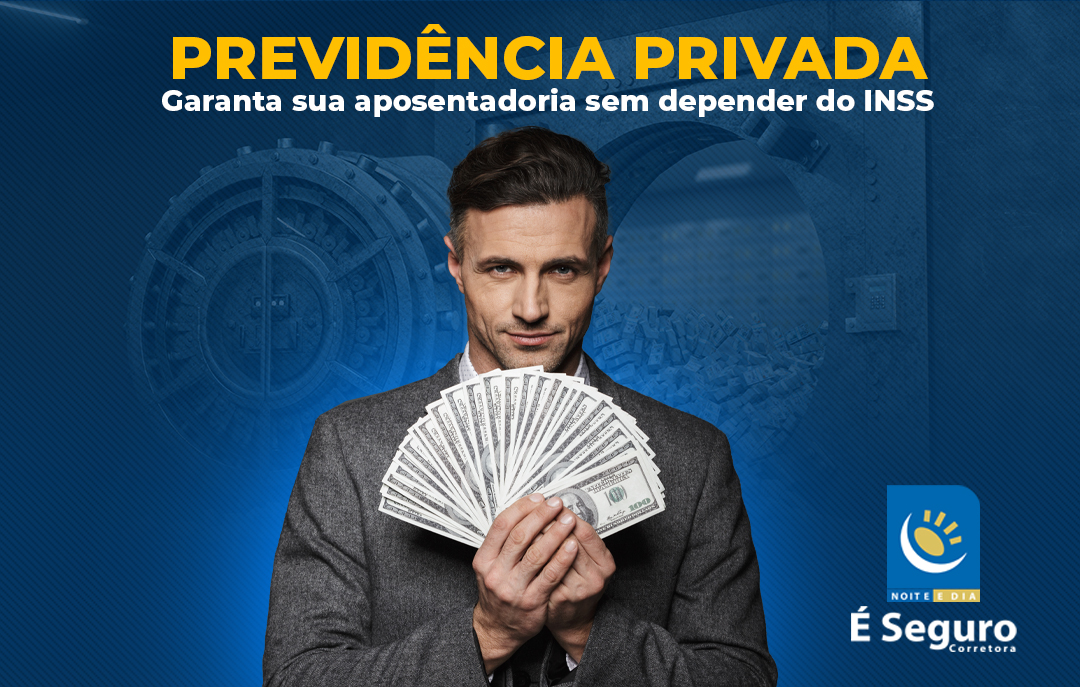

Previdência privada – o jeito de garantir a aposentadoria sem depender do INSS!

É um clássico pensar na aposentadoria como algo que está muito distante que vai levar anos ou até décadas para chegar.

O problema é que uma hora ela chega, e quem não se preveniu pode acabar com um rombo financeiro grande para resolver.

boa notícia é que não é tão difícil assim evitar esse tipo de situação – e os planos de previdência privada estão aí para facilitar essa tarefa.

previdência complementar tem exatamente a função de servir como uma renda adicional à da previdência pública.

Com as dúvidas sobre a saúde financeira do sistema oficial, que há anos pairam no Brasil, essa indústria vem crescendo.

Hoje, instituições financeiras como corretoras de valores e bancos oferecem opções variadas, adaptadas ao gosto de todo tipo de investidor.

Esta opção foi preparada para quem está interessado em assegurar as finanças durante a velhice, mas ainda precisa entender melhor como funcionam os planos de previdência.

Os fundos de previdência se parecem com os fundos de investimento comuns, com uma diferença: sua finalidade é ser um veículo para que os investidores guardem recursos para a aposentadoria.

Para entender melhor como essas carteiras funcionam, é preciso fazer uma distinção importante entre fundos de previdência e planos de previdência.

Eles correspondem a uma espécie de “pacote” para a aposentadoria, com as instituições financeiras atuando na gestão dos valores e dos prazos para que, mais tarde, o investidor obtenha uma determinada renda.

Assim, um investidor que contrate um plano terá seus recursos efetivamente aplicados em um fundo de previdência.

Os resultados dessas operações é que renderão os ganhos ou perdas para o poupador – exatamente como em um fundo de investimentos comum.

período em que o investidor está guardando recursos no fundo de previdência é chamado de acumulação, seguido depois pelo período de usufruto – fase em que o dinheiro será recebido de volta na forma de um benefício e poderá ser finalmente utilizado.

previdência aberta precisa seguir as regras estabelecidas pela Susep (Superintendência de Seguros Privados), órgão do Ministério da Economia responsável pela fiscalização do segmento.

Eles são criados por empresas ou outras entidades exclusivamente para atender seus funcionários ou associados.

Muda também o órgão responsável pela fiscalização, que nesse caso é a Previc (Superintendência Nacional de Previdência Complementar), também ligada ao Ministério da Economia.

PGBL Os planos tipo PGBL costumam ser indicados para quem entrega a declaração do Imposto de Renda usando o modelo completo, aproveitando benefícios fiscais.

Ora, é parecido com a dedução de despesas médicas ou de educação na declaração: na prática, o investidor poderá pagar um valor de Imposto de Renda menor a cada ano.

Se utilizar essa diferença para aplicar ainda mais no plano de previdência, a tendência é de que consiga acumular um valor maior ao longo da vida.

Em contrapartida, na hora de resgatar os recursos do plano de previdência, o Imposto de Renda incidirá sobre o valor total (o principal das contribuições mais os rendimentos).

Para quem faz a declaração no modelo completo, o VGBL pode fazer sentido em uma situação: caso o investidor queira aplicar mais do que 12% da renda em previdência privada.

que acima desse limite o PGBL deixa de valer pena, porque as contribuições não podem ser mais deduzidas da base de cálculo do Imposto de Renda.

vantagem do VGBL é que, no resgate, o Imposto de Renda incide apenas sobre os rendimentos – e não sobre o valor principal das contribuições, como no PGBL.

Conheça mais sobre esse produto, e contrate a sua garantia de futuro com um de nossos franqueados.